"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

“개인회생이나 채무조정 신청을 고민하고 있는데, 어떤 게 나한테 맞을까?”

혹시 이런 고민하고 계신가요?

요즘은 신용회복위원회를 통한 채무조정(워크아웃) 부터 법원을 통한 개인회생, 파산까지 선택지가 다양해졌습니다.

하지만 제도마다 조회 방법, 신청 자격, 비용, 대출 가능 여부가 다르기 때문에 내 상황에 맞게 이해하는 것이 가장 중요합니다.

이 글에서는

🔹 개인회생과 채무조정의 차이

🔹 신청 자격 및 절차

🔹 신용회복 중 대출 가능 여부

🔹 개인회생 비용과 변제금 산정 방식을 중심으로

현실적인 정보를 정리했습니다.

1️⃣ 개인회생이란?

개인회생은 법원을 통해 과도한 채무를 조정받고 일부만 상환하는 제도입니다.

채권자 동의가 필요 없고, 법원 결정으로 채무 일부 탕감이 가능하다는 점이 가장 큰 장점이에요.

신청 자격 요건

- 급여, 사업소득 등 일정한 수입이 있어야 함

- 채무가 무담보 5억, 담보 10억 이하여야 함

- 3개월 이상 연체 또는 상환 곤란 상태여야 함

비용

- 변호사 비용: 약 100만~200만 원 (사건 복잡도에 따라 다름)

- 인지대, 송달료 등 법원비용: 약 10만 원 내외

| 무료자격확인하기 |

2️⃣ 채무조정(신용회복위원회 워크아웃)이란?

채무조정은 신용회복위원회(CCRS) 가 중재하여 금융기관과 협의로 상환 조건을 완화해 주는 제도입니다.

신청 자격

- 연체 3개월 이상

- 소득이 있거나 상환 능력이 확인되는 사람

- 금융기관 채무 보유자 (세금, 벌금 등은 제외)

조회 방법

- 신용회복위원회 공식 홈페이지(ccrs.or.kr) 접속

- 본인인증 후 “채무조정 신청” 메뉴 선택

- 자격 조건 및 대상 여부 자동 조회 가능

비용

- 상담 및 신청은 무료

- 단, 변제금 상환 시 조정 이자(최대 연 3~5%) 발생

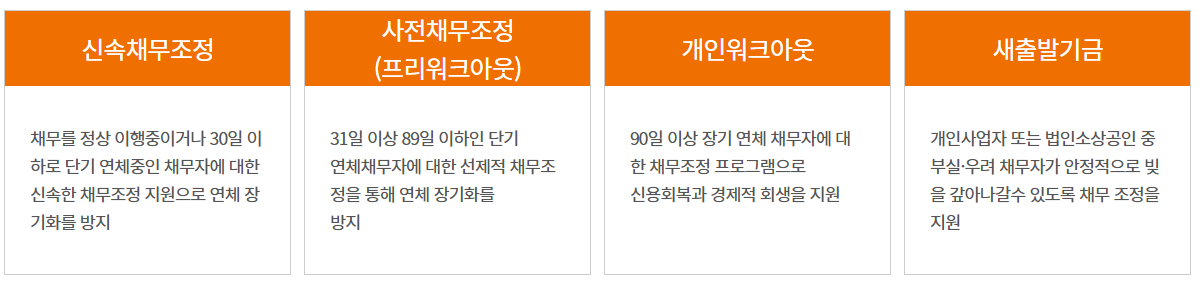

채무조정제도 종류

3️⃣ 신용회복 중 대출 가능한 곳은?

일반 은행 대출은 어렵지만, 신용회복위원회 소액대출 혹은 서민금융진흥원 등을 통해 가능성이 있습니다.

- 신용회복 성실 상환 6개월 이상이면 소액대출(최대 1,500만 원) 가능

- 근로자·자영업자 대상 “새희망홀씨” 등 정책자금도 병행 가능

| 소액대출상담바로가기 |

4️⃣ 개인회생 변제금 계산법

변제금은 소득에서 최저생계비를 제외한 잔액을 기준으로 계산합니다.

예를 들어 월 소득이 200만 원, 1인 가구 최저생계비가 130만 원이라면

→ 월 70만 원씩 3년 상환 = 약 2,520만 원 상환으로 나머지 채무 탕감 가능

5️⃣ 정리

- 개인회생: 법원 결정으로 강제 조정, 일부 탕감 가능

- 채무조정: 위원회 협의 기반, 이자 감면 중심

- 신용회복 중 대출: 소액 정책자금 또는 성실 상환자 대상

결론: “내 소득이 안정적이면 개인회생, 단기 연체자는 채무조정”이 일반적 선택입니다.

🔍 자주 묻는 질문 F&Q

Q1. 개인회생 신청 자격 조회는 어디서 하나요?

법원 및 신용회복위원회 공식 사이트에서 확인 가능합니다.

Q2. 채무조정 중 대출 가능한가요?

성실 상환 6개월 이상이면 신용회복위원회 소액대출 또는 정책자금 이용 가능해요.

Q3. 개인회생 비용은 얼마인가요?

변호사 비용 약 100~200만 원, 법원 인지대·송달료 약 10만 원 내외입니다.